날아라쩡글이의 블로그입니다.

2021년 1월 1일 시행 간이과세배제기준 고시개정(20.12.03작성) 본문

안녕하세요 여러분

2021년 1월이 얼마 남지 않았습니다.

1월부터 부가가치세 등 신고할 거래처가 너무 많아 큰 개인 거래처들에 대한 정보를 알기 위해

2020년분 미리 결산을 하느라 포스팅이 늦어졌습니다.

포스팅이 올라오지 않은 이유에 대한 이야기는 이만하도록 하고

2021년 1월부터 개정되는 간이과세 배제 기준에 대해서 포스팅을 하도록 하겠습니다.

간이과세에 대한 기준금액 조정이 예정되어있어왔습니다.

부가세법 제 61조 제1항, 같은 법 시행령 제109조 제2항,

같은 법 시행규칙 제71조 제2항, 제3항의 위임에 따라 간이과세 배제 기준이 개정이 되었습니다.

기준은 총 4가지로 볼 수가 있는데요

① 종목기준

② 부동산임대

③ 과세유흥장소

④ 지역 기준으로 나눠지게 되었습니다.

그럼 국세청에서 올려놓은 세부적인 자료를 토대로 작성을 해보도록 하겠습니다.

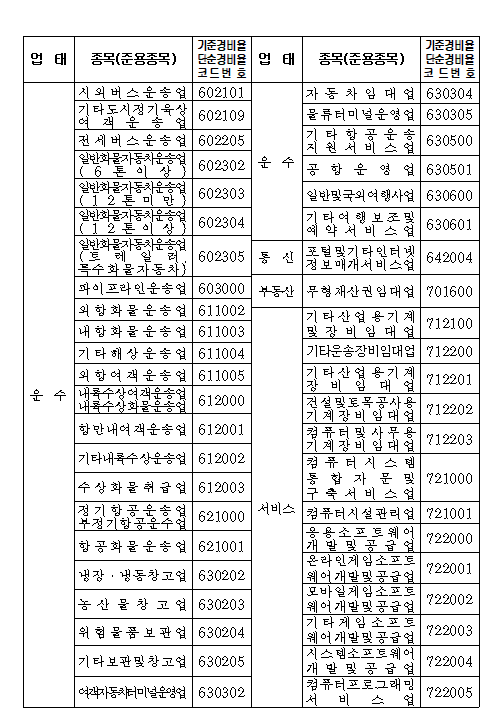

1. 종목 기준 : 부가가치세 법 시행령 제109조 제2항 제9호에 따라 간이과세가 적용되지 않는 사업의 종류는

이와 같습니다.

이렇게 열거된 사업이 다음의 지역에 해당하는 경우에 한합니다.

글씨가 잘 안보이시는 분들도 계실 텐데 국세청에 올려진 자료를 올려놓도록 하겠습니다.

다음의 지역의 경우에는

1. 서울특별시 및 광역시(읍․면 지역 제외)

2. 수도권의 시 지역(읍․면 지역 제외) 중

수원시, 성남시, 의정부시, 안양시, 부천시, 광명 , 안산시, 안산시, 시흥시,

고양시, 과천시, 군포시, 의왕시, 하남시, 구리시, 남양주시, 용인시, 평택시

이렇게 되어있습니다.

2. 부동산 임대업의 기준에는

ⓐ부동산 임대업에 대한 간이과세 배제 기준과 관련하여 부가가치세 법 시행규칙 제71조 제3항에서

'국세청장이 정하는 규모 이상'은 건물 연면적( 공용면적 포함, 주상복합건물인 경우 주택면적 제외)

을 별지 2에서 정하는 면적 이상인 경우를 말합니다.

이외에도 전국구로 부동산 임대업에 대한 자료가 있으니

올려놓은 자료를 토대로 확인해보시기 바라겠습니다.

ⓑ부동산 임대업에 대한 간이과세 배제 기준은 특별시 및 광역시(읍. 면 제외), 시( 읍. 면 제외) 지역에 소재한

임대용 건물에 대하여 적용한다고 적혀있습니다.

ⓒ 임대용 건물이 신축 중인 경우에는 임대에 제공될 면적으로 동 기준을 적용하고,

임대용 건물에 일시적으로 임대에 사용되지 아니하는 면적이 있는 경우에는 해당 면적을 포함한 면적으로 적용한다.

ⓓ 오피스텔, 상가 등과 같이 구분 소유(등기) 되는 건물에 경우에는 각각의 구분소유(등기)

연면적(공용면적 포함)을 기준으로 동기준을 적용한다고 적혀있습니다.

3. 과세 유흥장소 기준은

개별소비세법 제1조 제4항에 해당하는 과세 유흥장소를 경영하는 사업에 대한 간이과세 배제 기준과

관련하여 부가가치세 법 시행규칙 제71조 제2항 제2호에서 '국세청장이 업황. 사업규모 등을 고려하여

간이 과세 적용대상에서 제외하는 것으로 고시하는 지역'도 정해져 있다고 합니다.

올려놓은 자료를 토대로 확인하시기 바라겠습니다.

자료 양이 너무 많아 간편하게 확인하고 지나가실 분들이 쉽게 확인을 못 할 것 같아 따로

사진을 캡처하여 올려놓지는 않겠습니다.

4. 지역 기준은

부가가치세 법 시행령 제109조 제2항 제9호에 따라 간이과세가 적용되지 않는 지역도 나와있습니다.

단, 이렇게 열거된 지역이더라도

1. 요구르트․화장품․우유․주스 등의 외판원(건강식품 외판원 제외)

2. 개인용달, 개인화물 및 개인(모범) 택시(모범) 사업자

3. 복권․승차권 판매업자, 가로 가판점가로 가판점, 열쇠 수리업

4. 무인 자동판매기를 이용하여 음료 및 담배 등을 판매하는 사업자

이렇게 해당하는 사업자는 간이과세를 적용할 수 있다고 합니다.

사업자가 제2조부터 제5조까지의 규정을 적용하여 간이과세를 적용하지 아니하여도

사업규모. 시설. 업황 등을 고려하여 간이과세 적용을 배제하는 것이 현저히 부적합하다고

판단되는 경우에는 관할 세무서장의 확인을 거쳐 간이과세를 적용할 수 있다고 합니다.

자료를 올려놓을 테니 포스팅을 읽어보시고

간이과세에서 배제될 것 같은 사업자 분들은

제가 올려놓은 자료를 확인하고,

관할 세무서에 여쭤보시고 확인해보시는 게 중요할 것 같습니다.

이 고시는 2021년 1월 1일부터 시행하며, 2021년 1기 과세기간분부터 적용한다고 합니다.

빨리 확인하시는 게 좋을 것 같습니다.

국세청 자료에 올라온 요약본과 전문을 올려놓도록 하겠습니다.

모두 확인 잘하셔서 실수없는 세금신고 하시길 바라겠습니다.

국세청

국세청

www.nts.go.kr

'세무 story' 카테고리의 다른 글

| 대손 사유를 확인해보겠습니다. (0) | 2020.12.17 |

|---|---|

| 2021년 연말정산, 13월의 월급을 위한 관련 서류 (0) | 2020.12.11 |

| 종합부동산세 조회방법 (0) | 2020.11.28 |

| 청년 디지털 일자리 사업 (0) | 2020.11.27 |

| 종합소득세 중간 예납 징수 유예 취소 하고 납부를 원할 경우 (0) | 2020.11.26 |